Содержание:

Curve появилась на заре DeFi, когда концепцию АММ удачно удалось реализовать только Uniswap, а всю ликвидность на рынке обеспечивали централизованные биржи и их маркетмейкеры. Криптаны узнают Curve по ретро-дизайну интерфейса в стиле Windows 95, кто-то даже помнит двузначные APR в пулах ликвидности со стейблкоинами, но немногие реально понимают как устроена эта площадка и какая ее роль в современной DeFi-экосистеме.

В этой статье мы разберем как работает Curve, что отличает ее от конкурентных DEX, и каким образом площадке удается привлекать ликвидность в период низких APR медвежьего рынка.

Эта статья была подготовлена Incrypted и предназначена для образовательных целей. Мы надеемся, что материал поможет вам лучше понять и изучить криптовалютный рынок.

Что такое Curve

Curve — это децентрализованная обменная площадка, запущенная в феврале 2020-го, в основу работы которой положен автоматический маркетмейкер (АММ).

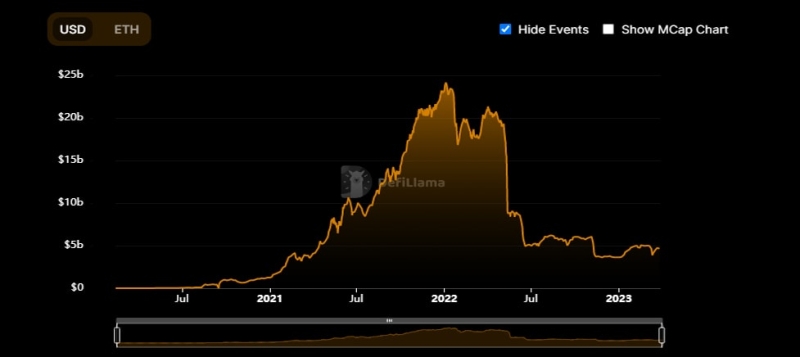

Главная цель Curve на момент запуска заключалась в том, чтобы обеспечить ликвидность и доступные обмены для стейблкоинов — фундамента DeFi. На данный момент Curve является крупнейшей DEX на рынке, с $4,6 млрд заблокированных средств — почти 10% от всего DeFi-сектора:

Объем TVL Curve по данным аналитического сервиса DeFi Llama

Если вы еще незнакомы с понятием AMM, рекомендуем сделать паузу и начать изучение с этой статьи:

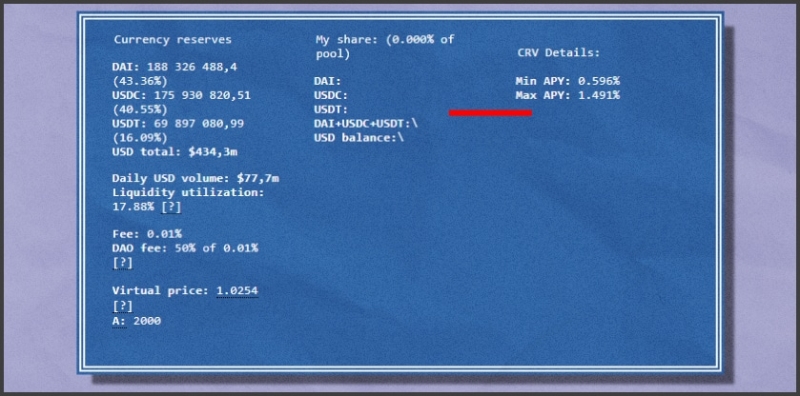

Ключевая особенность Curve в ее модифицированном АММ, который позволял обменивать активы со стабильными ценами с минимальным проскальзыванием и низкими комиссиями. Curve также позволила поставщикам ликвидности зарабатывать в стейбл-пулах, не опасаясь непостоянных потерь. Так, один из первых пулов площадки — 3pool, состоящий из USDC, USDT и DAI до сих пор аккумулирует 10% всей ликвидности Curve, а для участия в нем нужны 3 самые стабильные монеты на рынке:

Информация о пуле ликвидности 3Pool, доступном Curve.fi

В 2021-м вышло крупное обновление Curve, позволившее создавать пулы с любыми криптовалютами и токенами, не ограничиваясь стейблкоинами. Это был второй этап эволюции Curve, и в сочетании с DAO он вывел протокол на качественно новый уровень, сделав глобальным хабом ликвидности.

В августе 2022-го Curve пережила взлом, вследствие которого хакеру удалось похитить $570 тыс. В ходе взлома, злоумышленник смог изменить доменное имя сервиса Curve Exchange и направить пользователей на фейковый сайт, через который и были опустошены кошельки. То есть проблема была не в самой площадке, а в используемом DNS. Всего через 2 дня Binance сумела вернуть 83% украденных средств, которые хакер пытался вывести через их биржу.

Curve v1

Пулы Curve v1 работают на основе модифицированного АММ, разработанного фаундером Curve — Михаилом Егоровым. Этот алгоритм получил название StableSwap и призван обеспечить обмены стейблкоинов через пулы ликвидности с меньшим проскальзыванием и комиссией, чем традиционный AMM. Чтобы лучше понять суть StableSwap вернемся на шаг назад и отметим, что существует 2 базовые формулы АММ:

- x*y = k: АММ на основе постоянного продукта. Такие алгоритмы используются большинством DEX и механизм их работы подробно описан в нашей статье об АММ. Они быстро реагируют на изменения баланса пула, сразу пересчитывая стоимость активов и подходят для волатильных активов. Их слабым местом является сильное проскальзывание, поскольку на цену в пуле влияют даже сравнительно небольшие действия.

- x + y = k: АММ на основе постоянной цены. Он позволяет обменивать стабильные активы без проскальзывания, но очень медленно реагирует на изменение баланса активов в пуле, поскольку направлен на сохранение устойчивой цены активов. Минус этого АММ в том, что он позволяет арбитражерам опустошить пул в случае изменения стоимости на других рынках.

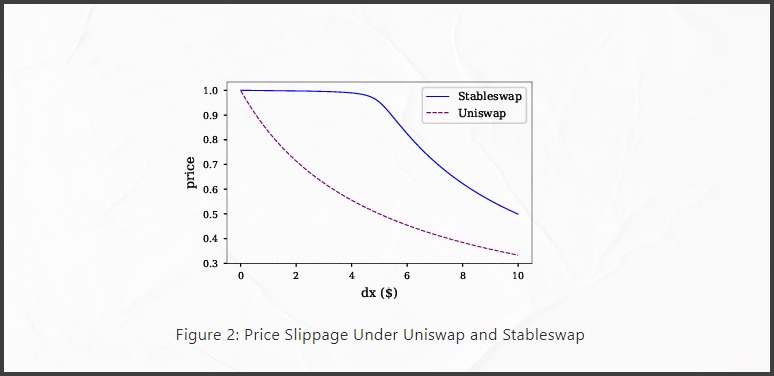

StableSwap — это нечто среднее между указанными выше АММ. Этот алгоритм реагирует на ценовые изменения, как и обычный AMM, но делает это медленнее, по сути игнорирует незначительные ценовые колебания и ряд факторов, влияющих на стоимость актива в пуле. Вместе с тем, если ценовое отклонение будет сильным и в пуле появится явный дисбаланс, то цена изменится таким образом, чтобы позволить арбитражерам восстановить соотношение. Так выглядит проскальзывание StableSwap по сравнению с другими алгоритмами АММ:

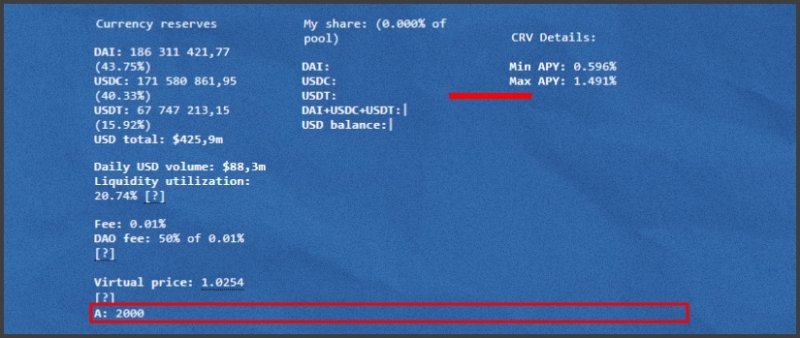

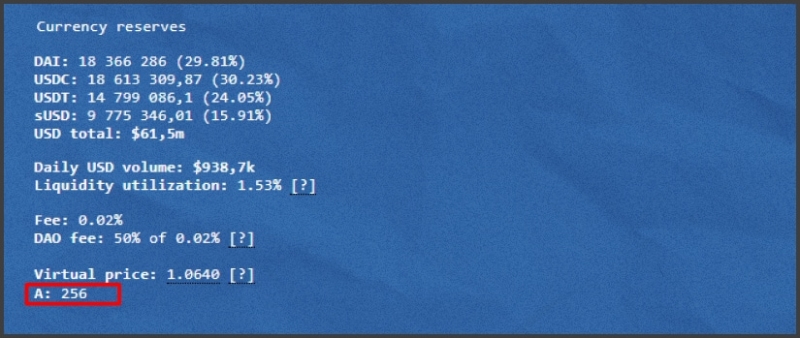

StableSwap удается достичь этого результата за счет дополнительного параметра А или так называемого коэффициента усиления (amplification coefficient). Его значение можно увидеть в каждом пуле ликвидности Curve и оно меняется в зависимости от того, насколько сильно значение стоимости отклоняется от 1. Так для 3pool оно составляет:

Значение «А» для пула 3pool на Curve.fi

А для sUSD всего:

Значение «А» для пула sUSD на Curve.fi

Как можно увидеть на скриншотах выше, виртуальная стоимость актива в первом пуле составляет 1.02, а во втором 1.06, то есть отклонение от 1 выше во втором случае. При этом А действует как своего рода леверидж — виртуальный мультипликатор резервов пула, который и позволяет избежать проскальзывания при обмене.

Примечание: если цена близка к 1, то пул не нуждается в балансировке, поэтому леверидж повышается и минимизирует проскальзывание при обмене. Если же цена отклоняется от 1, то леверидж начинает снижаться и кривая проскальзывания работает как у обычных АММ на основе постоянного продукта, что создает возможности для балансировки пула при помощи арбитража.

При этом виртуальная стоимость в пуле показывает соотношение всех, включенных в него активов. 1 используется в качестве эталона, поскольку Curve была запущена именно для долларовых стейблкоинов, которые должны иметь равное соотношение, но 1 не значит $1.

StableSwap АММ используется в Curve v1, то есть только в пулах со стейблкоинами. Первые пулы v1 появились еще до запуска DAO и были развернуты самой командой Curve. На данный момент на площадке можно увидеть сотни пулов с самыми разными активами, но они используют другой алгоритм AMM, о котором мы поговорим дальше.

Curve v2

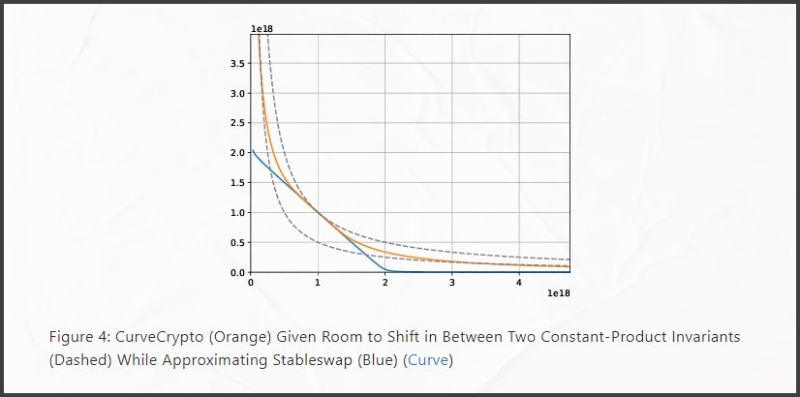

Curve v2 позволила создавать пулы ликвидности с волатильными токенами благодаря новому AMM, получившему название CurveCrypto. Этот алгоритм заимствует часть механизмов StableSwap, а также использует ценовые оракулы, чтобы минимизировать проскальзывание и непостоянные потери в пулах с волатильными активами. Ознакомиться с математическим описанием работы пула можно тут, мы же выделим только ключевые особенности работы:

- Пересчет реального баланса токенов в виртуальный баланс с учетом их долларовой стоимости.

- Наличие виртуальной стоимости пула, приближенной к 1. Она рассчитывается на основе виртуального баланса и отражает соотношение активов в пуле.

- K — коэффициент усиления. Работает по тому же принципу, что и A из предыдущего раздела, но более чувствителен к изменению ценового баланса.

- Ликвидность концентрируется вокруг диапазона цен, близкого к актуальной рыночной стоимости актива.

Если в традиционном АММ стоимость активов в пуле определяется их внутренним соотношением, то CurveCrypto трансформирует активы в долларовый баланс и задействует коэффициент усиления, чтобы минимизировать проскальзывание и непостоянные потери. В то же время, по мере роста дисбаланса в пуле, коэффициент усиления снижается, что открывает возможность арбитража. Кривая CurveCrypto по сравнению с другими АММ выглядит следующим образом:

CurveCrypto автоматически концентрирует ликвидность вокруг текущего ценового уровня, что снижает проскальзывание, вызванное выводами или манипуляторными обменами. Это отличает алгоритм от стандартных АММ, которые либо распределяют ликвидность по всему диапазону цен, либо позволяют пользователям самостоятельно определять диапазон (как Uniswap v3) что может привести к быстрому проскальзыванию на некоторых ценовых уровнях.

Как результат, обмен в пулах V2 на основе CurveCrypto проходит более плавно, чем на других площадках и с меньшими потерями как для поставщиков ликвидности, так и для пользователей.

crvUSD

$crvUSD — это алгоритмический стейблкоин с обеспечением, анонсированный Curve в конце 2022-го. На данный момент проект на стадии разработки, но несколько месяцев назад Curve представила Whitepaper crvUSD, о котором мы писали тут. Среди главных особенностей стейблкоина:

- Инновационный механизм плавной ликвидации LLAMMA: позволяет в случае падения стоимости обеспечения постепенно ликвидировать позицию в $crvUSD, а не сразу, как это делает, например, DAI. Это должно минимизировать потери инвесторов, вызванные волатильностью.

- Возможность распределять обеспечение по различным ценовым диапазонам: можно разделить 10 ETH, на 10 частей и установить для ликвидации залога определенный ценовой диапазон — 1 ETH продается, когда цена падает на 10%, еще 1 — когда на 20% и т.д.

- Поддержка пега $crvUSD самим алгоритмом, а не только арбитражерами: возможность автоматической балансировки пулов для поддержки пега рассматривается как возможность, но команда пока не уверена в реализации этой функции.

- Создание пула ликвидности для актива обеспечения и $crvUSD: то есть каждый актив, переданный в качестве обеспечения для минта $crvUSD создает пул ликвидности в паре с $crvUSD.

Именно из-за последнего пункта мы рассматриваем $crvUSD, как следующий этап развития Curve. Открытые АММ пулы обеспечения принципиально меняют правила игры — пока DAI просто блокирует обеспечение в смарт-контракте Curve позволит торговать им, что делает каждую пару обеспечения/$crvUSD отдельным рынком. Если глобально рассмотреть эту концепцию, то выходит, что $crvUSD станет связкой для всех активов обеспечения, что в свою очередь привлечет на Curve больше ликвидности и снизит фрагментацию рынка в целом.

Примечание: $crvUSD может стать геймчейнджером для Curve и всего крипто-рынка, выполняя примерно ту же роль, что доллар в TradFi, но сохраняя алгоритмическое управление и децентрализацию. Впрочем, проект пока на стадии разработки и представленный концепт еще может поменяться.

CurveDAO и $CRV

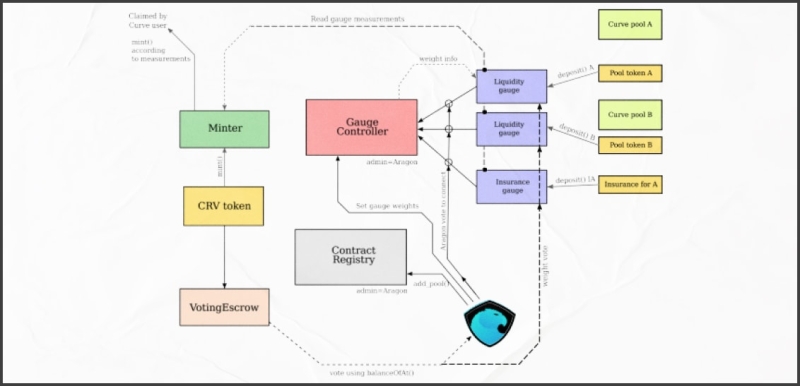

С момента запуска в феврале 2020-го Curve управлялась только командой разработчиков, поэтому не могла считаться децентрализованной в полном смысле слова. Однако уже в августе 2020-го было представлено CurveDAO для децентрализации управления протоколам. В отличие от большинства современных DAO, у которых нет четко сформированных прав и обязанностей, концепция CurveDAO подробно разработана и представлена в отдельном WhitePaper. Схематически децентрализованный механизм управления Curve выглядит так:

Децентрализованный механизм управления Curve

Из этого документа можно выделить следующие особенности CurveDAO:

- В основе управления лежит нативный токен $CRV.

- $CRV имеет схему эмиссии с четко установленным темпом инфляции и выдается в качестве награды поставщикам ликвидности.

- Для голосования нужно застейкать $CRV, чтобы получить гавернанс-токен $veCRV. Вес голоса зависит не только от количества $CRV, но и от периода, на который он был застейкан.

- Между владельцами $veCRV распределяется доля комиссии, которую забирает протокол (50%), они также получают дополнительные награды в пулах.

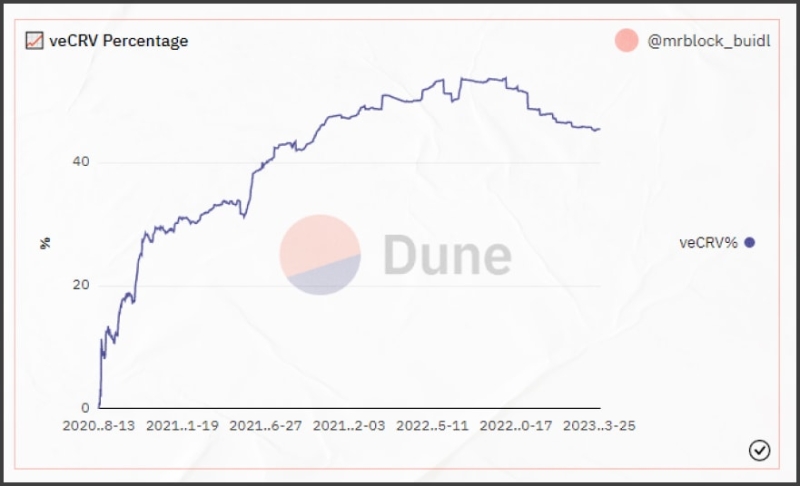

Эта система позволила Curve постоянно выпускать новые токены, чтобы стимулировать предоставление ликвидности, но при этом предотвратить попадание всех выпущенных CRV на рынок за счет блокировки токена для получения права голоса и повышения доходов. Так, по данным Dune, доля $veCRV по отношению к общему количеству CRV составляет 45.6%:

VeCRV Percentage по данным аналитического сервиса Dune

Важно отметить, что у холдеров $veCRV есть право голоса при назначении стимулов в виде $CRV для пулов ликвидности, то есть они могут решать, LP какого пула получат дополнительную награду. В этом заключается основная ценность $veCRV и именно на этом построены так называемые войны за ликвидность или Curve-войны, о которых мы подробнее поговорим дальше.

Примечание: curve по-прежнему считается высокоцентрализованным сервисом, поскольку согласно токеномике $CRV команда и инвесторы получают 30% всех токенов с 2-4-летним вестингом. Кроме того, все обновления и изменения должны быть инициированы разработчиками, что позволяет команде вмешиваться в работу протокола, независимо от решений DAO.

Заработок на Curve: войны за ликвидность

Высокая эффективность АММ Curve и большой объем торгов по отношению к количеству LP позволяло, в первые месяцы работы, обеспечивать пользователям десятки, а то и сотни % APR просто за добавление ликвидности в стейбл-пулы. По мере развития конкурентных DEX, размер вознаграждения от комиссий начал падать, что еще некоторое время компенсировалось стимулами в виде $CRV. Но на данный момент, даже с учетом раздач нативного токена APR в большинстве пулов редко превышает 2-4%, а стейбл-пулы часто предлагают менее 1%.

Что же удерживает поставщиков ликвидности на Curve, если десятки площадок предлагают куда более высокие процентные ставки? Ответ — войны за ликвидность или так называемые «Curve-войны».

Войны за ликвидность сейчас ведутся на многих площадках, но впервые эта концепция появилась именно на Curve после запуска v2 и возможности создавать кастомные пулы ликвидности. Площадка стала фактически полем боя за ликвидность, поскольку:

- Является крупнейшим хабом ликвидности, аккумулируя миллиарды TVL.

- Имеет нативную программу стимулов, позволяющую управлять потоками этой ликвидности при помощи наград.

- Реализовала механизм распределения наград через DAO, тоесть через держателей гавернанс-токенов $veCRV.

Если проект добавлял пул ликвидности для своего токена на Curve, ему даже не нужно выпускать нативные токены для стимулов LP — достаточно добиться того, чтобы Curve назначил дополнительную награду в $CRV для участников нужного пула и они сами начинают предоставлять ликвидность.

Войны за ликвидность или Curve-войны — это попытка проектов получить доминирование при голосовании за распределение наград, чтобы установить стимулы для нужного им пула.

Изначально войны Curve выражались в том, что команды скупали $CRV, а потом стейкали его, чтобы получить veCRV, то есть право голоса при распределении стимулов. Позже разработчики просто начали подкупать голосующих холдеров $veCRV, чтобы добиться нужного решения. Так появилась площадка Votium, на которой пулы организованно раздают награды голосующим на Curve. Апогеем Curve-войн стало появление протокола Convex.

Convex

Convex — это DeFi-протокол, ориентированный изначально на пользователей Curve, который в перспективе распространил свою деятельность и на Frax. Площадка дает поставщикам ликвидности в Curve 2 преимущества:

- Возможность застейкать свои LP-токены из пула Curve и получать награды в $CRV, а также стимулы от Convex в виде токенов $CVX. Это позволяет максимизировать награды за предоставление ликвидности без необходимости блокировать $CRV, как того требует Curve. То есть с LP снимаются расходы на покупку $CRV, которые нужно застейкать для повышения дохода.

- Ликвидный стейкинг $veCRV: вместо того, чтобы блокировать на 1-4 года $CRV на Curve можно застейкать $CRV на Convex и получить ликвидные токены $cvxCRV. Затем можно застейкать $cvxCRV и получать все те награды, которые получают холдеры $veCRV+часть комиссий, которые зарабатывает Convex в виде токенов $CVX.

Важно: при этом $cvxCRV можно забрать со стейкинга в любой момент, в отличие от $veCRV, которые блокируются на определенный срок.

Сама площадка использует $CRV от пользователей для стейкинга на Curve и получения $veCRV, а дополнительные награды зарабатывает как раз за участие в голосованиях. То есть, Convex агрегирует токены $CRV, чтобы потом стейкать их для получения $veCRV, то есть права голоса. Щедрые APR сделали Convex крупнейшим держателем токенов $veCRV, а соответственно и самой влиятельной силой при принятии решений на Curve. Более того, именно Convex стала основным драйвером роста TVL Curve в середине 2021-го:

Объем TVL Curve с отметкой важных экосистемных событий по данным аналитического сервиса DeFi Llama

Convex может сильно влиять на принятие решений о распределении наград на Curve и, соответственно, получать взятки раздаваемые проектами за голоса в их поддержку. Но, поскольку Convex остается децентрализованным протоколом, пользователи могут заблокировать свои $CVX, чтобы получить гавернанс-токены $vlCVX на Convex и решать, куда площадка будет направлять голоса $veCRV. Это превратило Curve-войны в Convex-войны.

Votium и Union

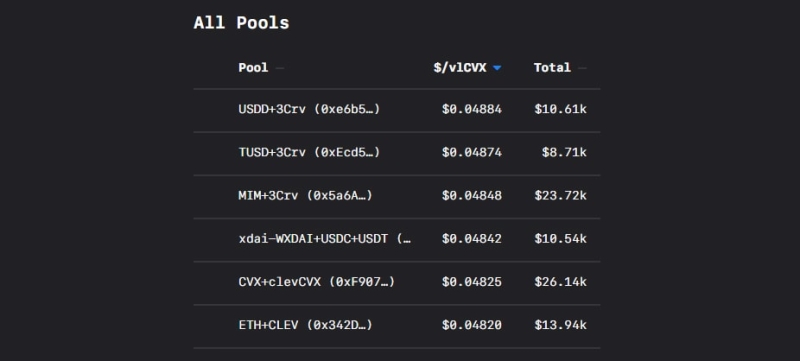

Поскольку Convex стала основной силой на Curve, проекты теперь были заинтересованы в получении голосов не пользователей Curve, а пользователей Convex — держателей $vlCVX, которые могли решать, куда Convex направит свои голоса $veCRV. Так на площадке Votium в дополнение к Curve появился раздел Convex, в котором награды за голоса выдавали уже холдерам $vlCVX. По данным llama.airforce сейчас пулы готовы платить за 1 голос $vlCVX до $0.048:

Размер наград за голоса Convex от различных пулов по данным сайта llama.airforce

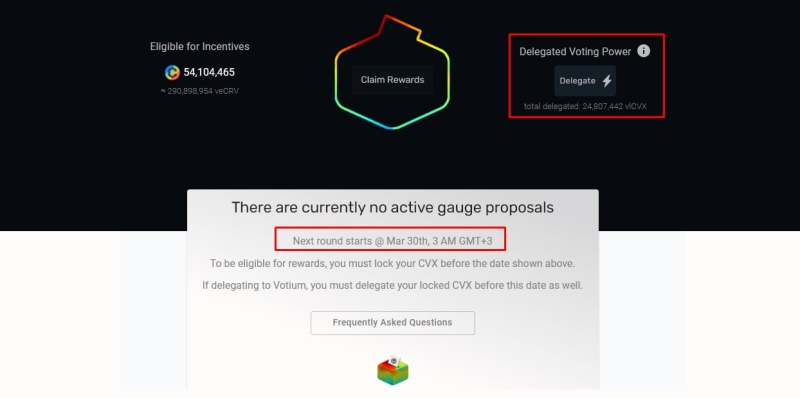

Чтобы получить эти награды, холдеры $vlCVX могут отслеживать раунды голосования на Votium и участвовать в них, либо же делегировать голоса площадке:

Данные по следующему раунду голосования на площадке Votium

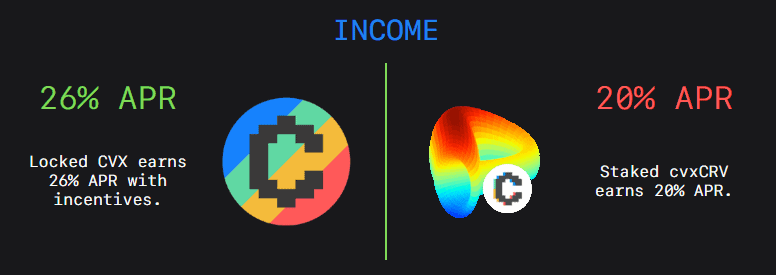

Votium в свою очередь распределяет их таким образом, чтобы максимизировать доход голосующих. Llama.airforce оценивает итоговую доходность пользователей Convex, застейкавших токены CRV и продающих свои голоса $vlCVX в 46% APR:

Потенциальный доход стейкеров CRV и CVX по данным Llama.airforce

Ну и последне звено в этой DeFi-цепочке — сервис Union от Llama.airforce. Проблема участников Votium в том, что они получают награды от пулов в разных токенах, в итоге на кошельке может скопиться десятки позиций с небольшими суммами, которые просто невыгодно выводить из-за высокой стоимости газа в Ethereum. Union объединяет все награды и свопает их в $cvxCRV, поле чего позволяет выводить прямо на кошелек. Таким образом, полный DeFi-цикл поставщиков ликвидности Curve выглядит следующим образом:

- Добавить активность в пул Curve.

- Опционально: застейкать LP-токены на Convex.

- Получить награду в виде токенов $CRV от Curve или Convex.

- Застейкать на Convex $CRV и получить $cvxCRV.

- Застейкать $cvxCRV и получить $CVX+награды, которые получают стейкеры $veCRV на Curve.

- Застейкать $CVX и получить $vlCVX.

- Делегировать $vlCVX площадке Votium, зарабатывая на взятках за голоса.

- Подключиться к Union, который конвертирует все взятки в $cvxCRV.

- Повторить шаги 5-8 с доходом от взяток или вывести их из Union в желаемом токене.

Примечание: комбинация нескольких площадок для максимизации дохода называется DeFi-лего. В 2021-м такие DeFi-лего могли приносить сотни и даже тысячи % APR, хотя с добавлением каждого нового звена повышаются и риски. Сейчас DeFi-лего также возможны, но их доходность на порядок ниже, чем на заре отрасли.

Заключение

Curve за 3 года прошла путь от нишевой DEX, до фундаментальной, для DeFi-сектора, площадки, на которой концентрируются миллиарды долларов ликвидности в основных криптовалютах. Основные преимущества Curve, привлекающие обычных пользователей и крупных институциональных холдеров — низкие комиссии и незначительное проскальзывание даже при проведении больших сделок, чего удалось достичь за счет инновационных AMM.

Благодаря своим техническим решениям и эффективной программе стимулов сейчас Curve — это глобальный децентрализованный хаб ликвидности в крипте, к которому пытаются подключиться все крупные проекты, создавая на Curve нативные пулы или интегрируя на существующие пулы на свои площадки. Многие проекты ведут войны за ликвидность Curve, пытаясь получить голоса пользователей и дополнительные стимулы для своих пулов.

Для поставщиков ликвидности и дегенов Curve до сих пор остается надежным источником пассивного дохода и основной DeFi-лего, которое позволяет заработать до 46% APR даже в непростое время бычьего рынка. Ну и конечно же, Curve навсегда останется «крестным отцом» DeFi.

Будет интересно

Часто задаваемые вопросы

Curve — это АММ обменник стейблкоинов, который использует алгоритм инварианта кривой для обеспечения низких комиссий и максимальной эффективности обмена. Curve Finance — это DeFi протокол обмена стейблкоинов, который построен на базе Ethereum. Цена токена CRV может изменяться, но ее можно узнать на различных биржах криптовалют. Токен CRV является утилитарным токеном и используется для голосования по изменениям протокола и распределения комиссий среди держателей токенов. Он также может использоваться для получения доступа к различным услугам и привилегиям на платформе Curve.